Nel passaggio dal preliminare al rogito, il punto che crea più errori è confondere la residenza anagrafica con l’uso reale dell’immobile. Le agevolazioni prima casa senza residenza sono possibili, ma solo entro condizioni precise: conta dove si trova la casa, dove risiedi già, dove lavori o studi e, in certi casi, entro quanto tempo sposti la residenza nel Comune. Qui chiarisco cosa funziona davvero, quali imposte cambiano e dove si nascondono le decadenze più costose.

Tre regole spiegano quasi tutto e evitano gli errori più costosi

- Non serve avere la residenza nella casa acquistata: spesso basta nel Comune.

- Se non sei già residente, puoi rientrare nel beneficio se trasferisci la residenza nel Comune entro 18 mesi.

- Conta anche il Comune di lavoro o studio, non solo quello di residenza.

- Le categorie catastali A/1, A/8 e A/9 restano escluse dalle agevolazioni.

- IMU e mutuo non seguono automaticamente la stessa logica della prima casa.

- Se decade il beneficio, paghi differenza d’imposta, interessi e sanzione del 30%.

Il punto decisivo è il Comune, non l’indirizzo della casa

Io separo sempre tre livelli: la casa acquistata, il Comune e l’abitazione in cui vivi davvero. Per il beneficio fiscale sull’acquisto, non è necessario trasferire la residenza nell’immobile comprato; spesso basta che la residenza sia già nel Comune oppure che tu la trasferisca lì entro 18 mesi. Questo è il dettaglio che salva molti acquisti, ma non va letto come una scorciatoia automatica: se il Comune non è quello giusto e non hai un’altra base legittima, il beneficio non c’è.

In pratica, la regola non dice “devi abitare subito dentro quella casa”, ma “devi avere un legame fiscale riconosciuto con il Comune in cui si trova”. Da qui nasce la distinzione che conta davvero, e che conviene chiarire prima di firmare qualsiasi atto.

Da qui conviene vedere in quali casi l’acquisto resta agevolato anche senza un cambio immediato di residenza.

Quando puoi comprare senza cambiare residenza subito

La casistica utile è più ampia di quanto sembri. Se la tua posizione rientra in uno di questi scenari, puoi ottenere il beneficio senza trasferire la residenza nella casa acquistata al momento del rogito.

| Scenario | Agevolazione | Cosa conta davvero |

|---|---|---|

| Sei già residente nel Comune in cui si trova l’immobile | Sì | Non devi spostare la residenza nella casa acquistata. |

| Non sei residente, ma lavori o studi nel Comune | Sì | Conta il Comune dell’attività, non il fatto di vivere già nell’immobile. |

| Non sei residente e non lavori lì, ma trasferisci la residenza nel Comune entro 18 mesi | Sì | Il termine dei 18 mesi è decisivo: va rispettato davvero. |

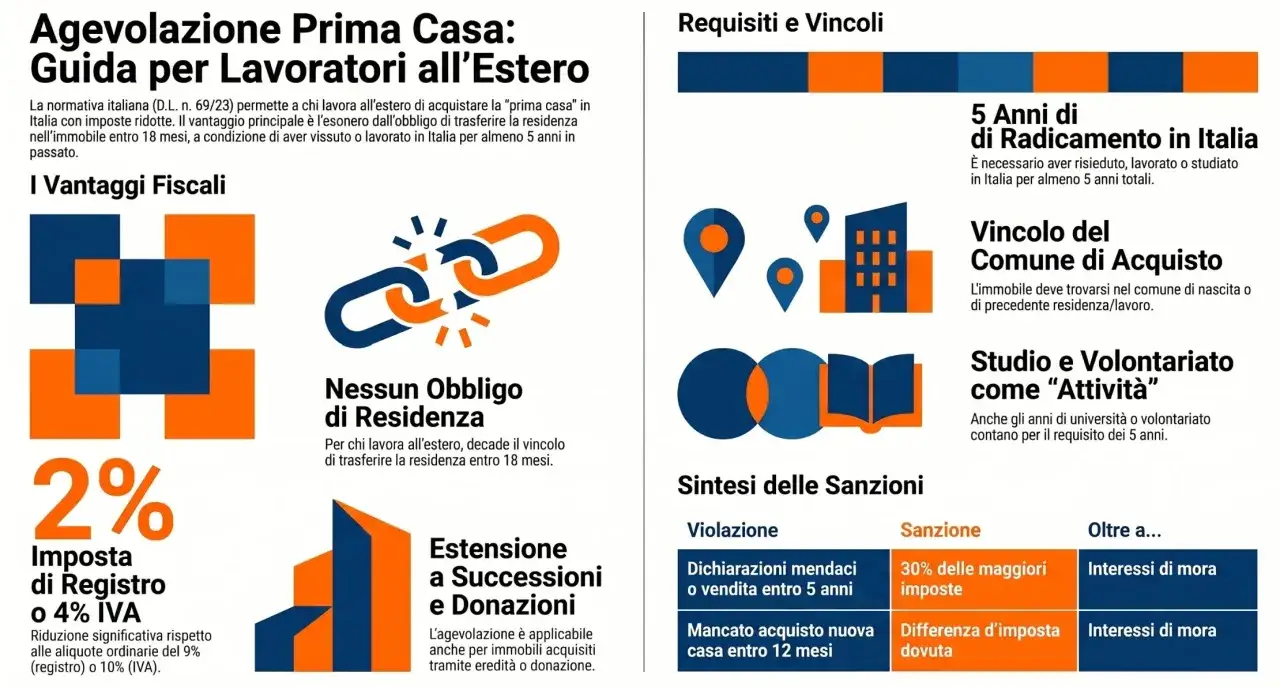

| Sei trasferito all’estero per lavoro e hai i requisiti previsti | Sì | Il Comune può essere quello di nascita, di precedente residenza o di precedente attività lavorativa. |

| Non hai residenza, lavoro o studio nel Comune e non la trasferisci entro 18 mesi | No | La sola intenzione di cambiare casa in futuro non basta. |

Il caso più frainteso è quello di chi compra in un Comune diverso ma ha lì il centro reale della propria vita quotidiana: lavoro, studio o attività assimilate possono essere sufficienti. La pratica notarile considera infatti anche attività non retribuite, come studio, volontariato e sport, purché il rapporto con quel Comune sia concreto e documentabile.

Se però il quadro del Comune è favorevole, restano comunque altri requisiti da rispettare con attenzione.

I requisiti che non puoi ignorare al rogito

Il beneficio non dipende solo dalla residenza. Al rogito entrano in gioco la categoria catastale dell’immobile e la tua posizione proprietaria nello stesso Comune, e qui gli errori sono molto più frequenti di quanto si pensi.

| Situazione sull’altra casa nel Comune | Effetto sulle agevolazioni |

|---|---|

| Piena proprietà | No, il beneficio non spetta. |

| Usufrutto | No, è un diritto incompatibile. |

| Uso | No, blocca l’agevolazione. |

| Abitazione | No, anche questo diritto impedisce il beneficio. |

| Nuda proprietà | Sì, di regola non è un ostacolo. |

Qui c’è un punto che merita chiarezza: se nel Comune in cui compri possiedi già un’altra abitazione con un diritto pieno o assimilato, non basta dire che quella casa la usi poco o che la tieni per altro scopo. La titolarità giuridica pesa più dell’uso di fatto. Fa eccezione la nuda proprietà, che non impedisce di chiedere l’agevolazione.

Conta anche la categoria catastale: le abitazioni A/1, A/8 e A/9 restano escluse, mentre le case da A/2 ad A/7 e A/11 possono rientrare, se rispettano gli altri requisiti. È un controllo semplice solo in apparenza, perché spesso la vera differenza la fa proprio l’inquadramento catastale, non la descrizione commerciale dell’immobile.

Questo spiega perché, prima ancora di pensare al trasloco, bisogna chiarire la distinzione fiscale più importante: prima casa e abitazione principale non sono la stessa cosa.

Prima casa e abitazione principale non sono la stessa cosa

Su questo punto vedo molta confusione, anche tra chi compra la prima casa per la prima volta. Prima casa è l’agevolazione applicata all’atto di acquisto; abitazione principale è la casa in cui vivi davvero e dove hai la residenza anagrafica.| Aspetto | Prima casa | Abitazione principale |

|---|---|---|

| Quando rileva | Al rogito | Nell’uso concreto dell’immobile |

| Residenza nella casa acquistata | Non serve sempre | Serve per l’esenzione IMU |

| IMU | Puoi comunque pagarla | Di regola è esente se la casa è abitazione principale |

| Detrazione degli interessi del mutuo | Possibile solo se l’immobile diventa abitazione principale entro il termine previsto | È il presupposto richiesto per non perdere il vantaggio |

Qui nasce la sorpresa per molti acquirenti: puoi aver ottenuto l’agevolazione sull’acquisto e, allo stesso tempo, pagare l’IMU come se fosse una seconda casa, se non hai la residenza anagrafica nell’immobile. Sono due piani diversi e non si sovrappongono in automatico.

Lo stesso vale per il mutuo. Se la casa non viene adibita ad abitazione principale entro 12 mesi, perdi la possibilità di detrarre parte degli interessi passivi e degli oneri accessori del finanziamento. È una conseguenza spesso sottovalutata, ma quando si fa il conto reale del risparmio può pesare parecchio.

Una volta capito questo, diventa più facile vedere quali errori fanno davvero decadere il beneficio.

Gli errori che fanno decadere il beneficio

La decadenza non arriva per una sfumatura teorica, ma per fatti concreti. Io controllo sempre questi punti prima di considerare chiusa la pratica.

- Non trasferisci la residenza nel Comune entro 18 mesi dall’acquisto, quando questa condizione era necessaria.

- Dichiari requisiti che in realtà non hai, ad esempio una situazione proprietaria incompatibile nello stesso Comune.

- Acquisti un immobile in categoria A/1, A/8 o A/9, confidando che “tanto è la mia prima casa”.

- Trasferisci volontariamente la casa entro 5 anni senza riacquistarne un’altra da adibire ad abitazione principale entro l’anno successivo.

- Confondi il beneficio sull’acquisto con l’esenzione IMU e non verifichi gli effetti fiscali successivi.

Quando c’è decadenza, il conto non si ferma alla differenza d’imposta: si aggiungono interessi e una sanzione del 30%. Su un acquisto importante, il costo dell’errore diventa rapidamente molto superiore al risparmio iniziale.

Per capirlo in modo semplice, su un acquisto da 200.000 euro da privato l’imposta di registro scende da 18.000 a 4.000 euro con il beneficio. La differenza è di 14.000 euro: abbastanza per capire perché convenga impostare bene la pratica prima di firmare, non dopo.

Per evitare questi problemi, io uso una verifica operativa molto concreta, che puoi applicare anche tu prima del rogito.

La checklist che conviene verificare prima del rogito

Se stai comprando senza trasferire subito la residenza, questa è la sequenza minima che conviene controllare. Non richiede teoria, richiede solo ordine.

- Verifica la categoria catastale dell’immobile e scarta subito le categorie escluse.

- Controlla se hai già residenza nel Comune oppure un’attività che ti lega a quel territorio.

- Se non sei già residente, chiediti con onestà se puoi trasferire la residenza entro 18 mesi.

- Esamina i tuoi diritti su eventuali altre abitazioni nello stesso Comune, inclusa la comunione con il coniuge.

- Allinea le dichiarazioni da rendere al notaio con la situazione reale, senza forzature.

- Se c’è un mutuo, valuta subito se la casa diventerà davvero abitazione principale entro i tempi richiesti.

- Se vivi o lavori all’estero, verifica in anticipo il Comune di riferimento ammesso dalla disciplina speciale.

Se metti in fila questi passaggi, il tema smette di essere nebuloso. Il vantaggio fiscale resta accessibile anche senza residenza nella casa acquistata, ma solo quando il rapporto con il Comune e con l’immobile è coerente, documentabile e rispettato nei tempi.

La lettura corretta per un acquisto senza sorprese

La regola pratica è semplice: non ragionare in termini di “devo abitare subito lì”, ma in termini di requisiti fiscali, Comune corretto e tempi da rispettare. Se questi tre elementi sono allineati, l’agevolazione regge; se uno di loro manca, il risparmio può trasformarsi in una contestazione costosa.

In altre parole, il nodo non è solo ottenere il beneficio all’acquisto, ma capire se la tua situazione resta compatibile con le regole anche dopo il rogito, soprattutto su IMU, mutuo e residenza anagrafica. È qui che un acquisto apparentemente semplice diventa davvero ben impostato.

Se devo sintetizzare il punto in una frase, è questo: le agevolazioni prima casa senza residenza non sono un’eccezione generica, ma una possibilità concreta solo quando Comune, immobile e tempistiche lavorano nella stessa direzione.