I passaggi che decidono se la casa arriva davvero all’asta

- Serve un titolo esecutivo e un atto di precetto valido; se entro 90 giorni non si inizia l’esecuzione, il precetto perde efficacia.

- Il pignoramento immobiliare si perfeziona con notifica e trascrizione; poi il creditore deve iscrivere a ruolo entro 15 giorni dalla consegna dell’atto.

- Dopo l’istanza di vendita, il giudice nomina esperto e custode; l’udienza segue entro un termine massimo di 90 giorni.

- Il debitore spesso resta nell’immobile fino al decreto di trasferimento, ma deve collaborare con il custode e consentire le visite.

- La vendita si può ancora bloccare o ristrutturare con opposizioni, pagamento, conversione del pignoramento o accordi con il creditore.

- Nel credito privato e nella riscossione fiscale valgono regole diverse, soprattutto sulla prima casa.

Quando il pignoramento immobiliare può partire davvero

La prima cosa da chiarire è questa: non basta un debito insoluto per arrivare al pignoramento. Nel processo civile servono un titolo esecutivo e un precetto notificato correttamente; solo dopo, se il pagamento non arriva, il creditore può iniziare l’esecuzione forzata. Inoltre, il precetto perde efficacia se entro 90 giorni dalla notifica non viene iniziata l’esecuzione: è un termine pratico, non decorativo.

Su questo punto faccio sempre una distinzione netta tra creditore privato e riscossione fiscale. Con banca, finanziaria, condominio o fornitore, la legge non prevede una soglia minima generale: in teoria il bene immobile può essere aggredito anche per importi contenuti, anche se nella pratica il creditore valuta la convenienza economica. Con l’Agenzia delle entrate-Riscossione, invece, le condizioni sono più strette e il tema della prima casa cambia molto.

| Profilo del creditore | Prima casa | Soglia debito | Condizioni preliminari | Nota pratica |

|---|---|---|---|---|

| Creditore privato | Può essere pignorata | Nessuna soglia minima generale | Titolo esecutivo, precetto, pignoramento e trascrizione | Conta soprattutto la convenienza del recupero rispetto ai costi |

| Agenzia delle entrate-Riscossione | Di regola non si può aggredire se è l’unico immobile adibito ad abitazione principale, non di lusso e con residenza anagrafica | Per l’espropriazione, in via generale, il debito complessivo deve superare 120.000 euro e il valore degli immobili deve superare 120.000 euro | Iscrizione di ipoteca e decorso di almeno 6 mesi nei casi previsti | Qui la tutela del contribuente è molto più forte, ma non assoluta |

Io partirei sempre da qui, perché metà dei fraintendimenti nasce dal confondere una casa “di fatto abitata” con un immobile davvero protetto dalla legge. Chiarito questo, il passo successivo è vedere come si muove concretamente la macchina dell’esecuzione.

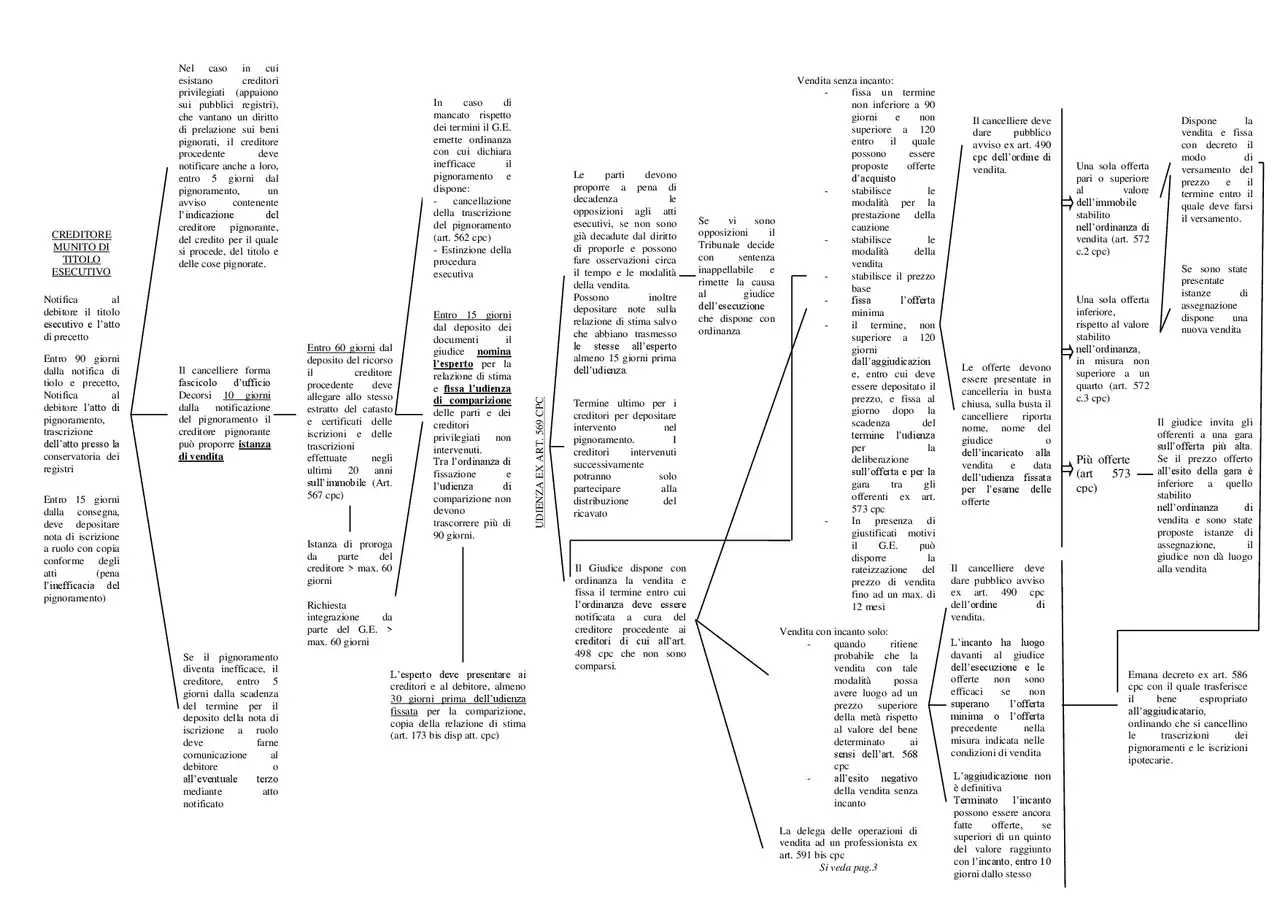

Come si sviluppa la procedura, passo dopo passo

Se guardo la sequenza dall’interno, la logica è semplice: prima si cristallizza il vincolo sul bene, poi si porta il fascicolo in tribunale, quindi si prepara la vendita. L’art. 555 c.p.c. richiede notifica al debitore e successiva trascrizione dell’atto; l’art. 557 impone poi il deposito a ruolo entro 15 giorni dalla consegna dell’atto al creditore. Da lì in avanti il procedimento entra nella fase giudiziale vera e propria.

| Fase | Cosa accade | Termine chiave |

|---|---|---|

| 1. Preavviso esecutivo | Il creditore notifica il precetto e invita al pagamento | 90 giorni di efficacia del precetto |

| 2. Pignoramento e trascrizione | L’ufficiale giudiziario notifica l’atto e lo trascrive nei registri immobiliari | Subito dopo la notifica |

| 3. Iscrizione a ruolo | Il creditore deposita titolo, precetto, pignoramento e nota di trascrizione | Entro 15 giorni dalla consegna |

| 4. Istanza di vendita | Si chiede al giudice di autorizzare la vendita | Entro 45 giorni dal pignoramento, altrimenti l’atto perde efficacia |

| 5. Nomina di esperto e custode | Il giudice dispone perizia e custodia dell’immobile | Entro 15 giorni dal deposito della documentazione ex art. 567 c.p.c. |

| 6. Ordinanza di vendita | Il giudice fissa prezzo base, cauzione, offerta minima e tempi di deposito | Udienza entro 90 giorni dal provvedimento |

| 7. Asta e trasferimento | Si raccolgono le offerte, si aggiudica il bene e si emette il decreto di trasferimento | Il pagamento del saldo prezzo può arrivare fino a 120 giorni, salvo diversa previsione |

La parte che spesso viene sottovalutata è la fase tecnica: perizia, custode, pubblicità, visite, verifica della documentazione. Sono passaggi meno visibili dell’asta, ma sono quelli che determinano davvero la qualità della vendita. E proprio lì si concentrano i costi e i tempi che contano.

Tempi e costi che contano davvero

Se devo dare un ordine di grandezza realistico, dico questo: la prima vendita all’asta arriva spesso in 6-12 mesi, ma l’intera espropriazione può durare molto di più. Nella pratica non è raro che si arrivi a 18-24 mesi o oltre, soprattutto se ci sono opposizioni, rinvii, documentazione incompleta o aste deserte. Io non imposterei mai una strategia su tempi troppo ottimistici.

Sul fronte economico, il dato più solido è il costo di trascrizione del pignoramento: oggi i tributi sono in genere 294 euro, composti da 59 euro di imposta di bollo, 200 euro di imposta ipotecaria e 35 euro di tassa ipotecaria. A questo vanno aggiunti i costi professionali e tecnici: notifica, assistenza legale, eventuale perizia, custodia giudiziaria e pubblicità della vendita. Nelle procedure ordinarie il conto complessivo supera facilmente 1.500-2.500 euro, e può salire ancora se l’immobile è complesso o il tribunale richiede più adempimenti.

- Trascrizione: 294 euro di tributi, salvo dettagli operativi dell’ufficio competente.

- Perizia e custodia: spesso assorbono la parte più rilevante dei costi ausiliari.

- Pubblicità dell’asta: incide di più quando il bene è difficile da collocare o richiede più esperimenti di vendita.

- Tempo totale: la procedura è raraemente “veloce”; il collo di bottiglia vero è quasi sempre la fase di vendita.

Per questo motivo, chi guarda solo il debito originario sbaglia prospettiva: il procedimento aggiunge costi e tempo, e questi due fattori incidono sia sul creditore sia sul debitore. Da qui nasce la domanda successiva, quella più concreta per chi abita l’immobile: che cosa succede alla casa e a chi ci vive dentro?

Cosa succede a chi vive nell’immobile

L’art. 559 c.p.c. parte da una regola chiara: con il pignoramento il debitore diventa custode del bene pignorato, senza compenso. Con la riforma più recente, il giudice può nominare un custode diverso già nelle fasi iniziali, soprattutto quando ciò aiuta la conservazione o la vendita dell’immobile. In pratica, il debitore non è automaticamente espropriato del possesso immediato, ma entra in un regime di controllo stringente.

L’art. 560 c.p.c. aggiunge un dettaglio importante: il debitore e il suo nucleo familiare, di regola, non perdono il possesso dell’immobile fino al decreto di trasferimento, salvo i casi in cui il giudice ordini la liberazione prima. Questo però non significa libertà piena: non si può dare in locazione l’immobile senza autorizzazione, bisogna consentire le visite dei potenziali acquirenti e va mantenuto il bene in buone condizioni. Se il debitore ostacola le visite, non collabora o lascia deteriorare l’immobile, il giudice può anticipare la liberazione.

Ci sono poi due casi che vedo creare confusione di continuo. Il primo riguarda i comproprietari non esecutati: non sono automaticamente “trascinati” nello stesso modo del debitore principale, ma possono avere un ruolo nella conversione o nella tutela del bene. Il secondo riguarda gli occupanti con titolo, come un inquilino: qui conta la data del contratto e la sua opponibilità alla procedura. Non basta dire “ci abito” o “ci sta un affitto”, perché il peso giuridico cambia molto da caso a caso.

In altre parole, la casa pignorata non è un bene abbandonato nelle mani del giudice: resta un immobile gestito, visitabile e monitorato. Ed è proprio per questo che il debitore dovrebbe capire subito se ha ancora uno spazio utile di manovra.

Come si può ancora fermare o ridimensionare la vendita

La strada più utile, quando è ancora aperta, è la conversione del pignoramento. Il Tribunale di Milano riassume bene il meccanismo: il debitore può sostituire ai beni pignorati una somma di denaro che copre capitale, interessi e spese, versando almeno un sesto dell’importo dovuto e chiedendo la rateizzazione della parte residua, fino a 48 mesi nei casi ammessi. La richiesta va presentata prima che sia disposta la vendita o l’assegnazione.

Accanto alla conversione ci sono le opposizioni, ma qui bisogna essere lucidi: servono per contestare vizi reali, non per prendere tempo a caso. Se il titolo esecutivo è inesistente, il precetto è nullo, la notifica è errata o la trascrizione non regge, l’opposizione può avere senso. Se invece il problema è solo economico, l’opposizione non è la scorciatoia giusta. Io, da redazione, lo dico in modo netto: una difesa efficace parte dagli atti, non dalle speranze.

- Pagamento o saldo e stralcio: funziona solo se arriva prima che la procedura diventi troppo avanzata.

- Conversione del pignoramento: utile quando il debitore ha liquidità parziale e vuole evitare l’asta.

- Opposizione agli atti esecutivi: ha senso solo se c’è un vizio formale o sostanziale vero.

- Riscossione fiscale: in alcuni casi la rateizzazione o una definizione agevolata possono incidere sulla procedura, ma vanno valutate caso per caso.

Cosa controlla chi vuole comprare un immobile già pignorato

Dal lato della compravendita, il pignoramento non va letto solo come problema del debitore. Per chi acquista, soprattutto in asta, può diventare un’occasione interessante, ma solo se si accettano i rischi tipici delle esecuzioni immobiliari. Io guardo sempre tre cose: stato dell’occupazione, qualità della perizia e regolarità urbanistico-catastale. Senza queste verifiche, il prezzo basso può diventare un falso affare.

| Verifica | Perché conta |

|---|---|

| Perizia dell’esperto | Dice se il valore è coerente, se ci sono difformità e quali costi di regolarizzazione possono pesare |

| Stato di occupazione | Incide sui tempi per entrare nella disponibilità materiale del bene |

| Ordine di liberazione | Fa capire se il rilascio sarà semplice o se serviranno passaggi ulteriori |

| Prezzo base e offerta minima | Servono per capire la strategia d’ingresso e il margine reale di convenienza |

| Vincoli e debiti accessori | Alcuni oneri si estinguono con il trasferimento, altri vanno verificati con attenzione |

Se l’immobile è ancora abitato, il vantaggio economico va pesato contro il tempo di attesa e l’eventuale necessità di interventi successivi. In questo senso, il pignoramento non è solo un capitolo di diritto dell’esecuzione: è anche un tema di proprietà, mercato e gestione del rischio.

I dettagli che fanno la differenza nella pratica

Quando una procedura funziona, raramente è per fortuna. Di solito succede perché qualcuno ha controllato bene i termini, ha depositato la documentazione corretta e ha gestito con ordine la fase di vendita. Se devo sintetizzare l’esperienza pratica in tre controlli, sono questi: precetto ancora valido, trascrizione impeccabile, fascicolo completo entro i termini.

- Un termine mancato può far perdere efficacia al pignoramento.

- Una documentazione catastale o ipotecaria incompleta rallenta tutto.

- Un immobile non visitabile o mal custodito complica la vendita e può portare a provvedimenti più incisivi.

- Per chi compra, la vera convenienza nasce solo quando il prezzo si combina con un quadro giuridico chiaro.

Se guardo la materia in modo pragmatico, la regola è sempre la stessa: la procedura si decide nei dettagli, non negli slogan. Chi è debitore deve muoversi presto; chi è creditore deve curare gli atti; chi compra deve leggere bene i documenti prima di fare un’offerta. È lì che si gioca la differenza tra una vendita ordinata e una procedura che si trascina senza valore per nessuno.