La comunione dei beni, in pratica, significa che molti acquisti fatti durante il matrimonio non restano “di uno solo”, ma entrano in un patrimonio condiviso con regole precise. Se devi comprare o vendere casa, capire chi deve firmare e quali beni restano personali evita errori costosi e tempi persi in studio notarile. Io la leggo sempre così: non come una formula astratta, ma come un sistema che decide chi è proprietario, chi può disporre del bene e cosa succede se il rapporto cambia.

I punti da fissare subito

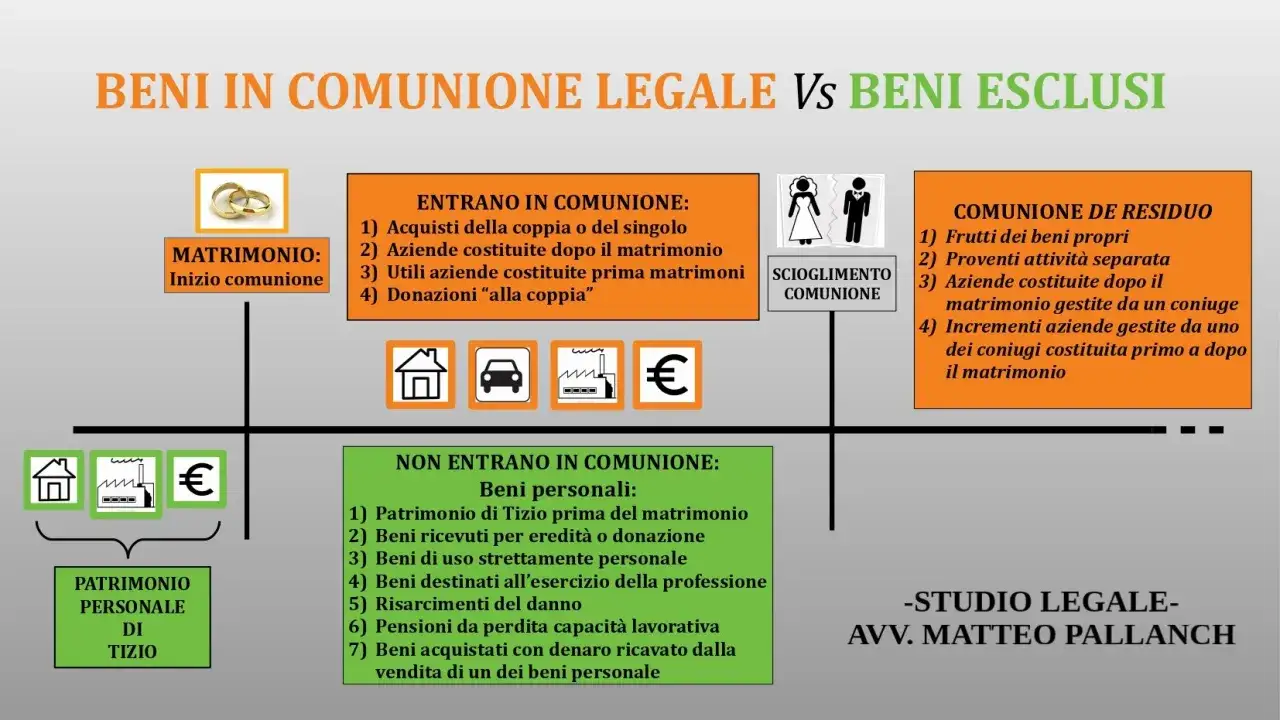

- Il regime legale ordinario in Italia è quello della comunione legale, salvo scelta diversa.

- Gli acquisti fatti durante il matrimonio entrano di regola nel patrimonio comune, ma ci sono eccezioni tassative.

- Beni già posseduti prima delle nozze, donazioni e successioni restano personali, se non risulta il contrario.

- Per vendere o vincolare un immobile comune serve il consenso di entrambi i coniugi.

- Un atto compiuto senza il consenso necessario può essere annullabile entro termini brevi.

- Chi vuole più autonomia patrimoniale può passare alla separazione dei beni con atto notarile.

Come funziona il regime legale tra coniugi

Io separo sempre due piani: la titolarità del bene e la sua amministrazione. In Italia, se i coniugi non scelgono un regime diverso, vale la comunione legale: gli acquisti fatti durante il matrimonio seguono regole comuni, mentre ciò che esisteva prima del matrimonio rimane fuori, salvo accordi specifici.

Il punto pratico è questo: non basta guardare chi ha materialmente pagato o chi appare per primo nei documenti. Conta il regime patrimoniale, conta il tipo di bene e conta il modo in cui l’atto è scritto. Il Ministero della giustizia ricorda anche che, quando il regime si chiude, la divisione avviene in parti uguali sull’attivo e sul passivo. Finché il regime è in corso, però, la questione vera è capire quali beni entrano davvero nel perimetro comune.

Da qui si passa alla domanda che interessa quasi sempre chi sta per comprare casa: cosa entra nella comunione e cosa resta personale.

Quali beni entrano nella comunione e quali restano personali

La distinzione utile non è “mio o tuo” in astratto, ma se il bene rientra tra gli acquisti comuni oppure tra i beni personali previsti dalla legge. Qui la forma dell’atto conta quanto la sostanza economica, e a volte anche di più.

| Categoria di bene | Entra nella comunione? | Nota pratica |

|---|---|---|

| Acquisti onerosi fatti durante il matrimonio | Sì, di regola | Vale anche se firma uno solo dei coniugi, salvo esclusione documentata. |

| Beni già posseduti prima delle nozze | No | Restano personali del coniuge titolare. |

| Beni ricevuti per donazione o successione | No, di regola | Possono entrare solo se l’atto o il testamento li attribuisce espressamente alla comunione. |

| Beni di uso strettamente personale | No | Resta fuori anche l’accessorio collegato al bene personale. |

| Beni che servono all’esercizio della professione | No | Con eccezione dei beni destinati a un’azienda che fa parte della comunione. |

| Beni ottenuti come risarcimento o pensione per perdita della capacità lavorativa | No | Sono tutelati come beni personali. |

| Beni acquistati con il prezzo di un bene personale | No, se dichiarato | Serve una dichiarazione espressa nell’atto di acquisto. |

Il dettaglio che in studio notarile fa la differenza è la prova formale. Per gli immobili acquistati dopo il matrimonio, se vuoi tenerli fuori dal regime comune perché li stai comprando con un bene personale o con il prezzo ricavato da un bene personale, l’atto deve dirlo con chiarezza. Non basta che la storia economica sia convincente: serve che il rogito la documenti.

Questo diventa ancora più importante quando si entra nel tema della casa, perché lì l’effetto pratico si vede subito.

Quando una casa comprata durante il matrimonio entra davvero nel gioco

Qui la regola pratica è semplice solo in apparenza: se l’acquisto è oneroso e non rientra in un’eccezione, l’immobile tende a entrare nel regime comune. Il fatto che firmi un solo coniuge o che il denaro parta da un conto personale non basta, da solo, a trasformare l’operazione in un acquisto personale.

Io faccio sempre tre verifiche rapide:

- da dove arrivano i soldi;

- che tipo di bene si sta acquistando;

- come è scritto il titolo di acquisto.

Se, per esempio, uno dei due compra un appartamento usando il ricavato della vendita di un immobile personale, l’esclusione dalla comunione è possibile solo se risulta in modo espresso nell’atto. Se invece la casa viene comprata in modo ordinario durante il matrimonio, il bene segue la disciplina comune. E se c’è un mutuo, la logica non cambia: il finanziamento incide sul piano economico, ma non cancella le regole sulla titolarità.

Il passaggio successivo è decisivo: capire quando serve davvero la firma di entrambi e cosa succede se uno solo firma al posto dell’altro.

Consenso, rogito e atti che non puoi firmare da solo

L’articolo 180 del codice civile distingue tra amministrazione ordinaria e atti eccedenti l’ordinaria amministrazione. In pratica, questo significa che le decisioni quotidiane possono essere gestite separatamente, ma quando l’atto incide in modo rilevante sul bene comune la firma deve essere congiunta. Una vendita immobiliare, nella sostanza, non è una gestione ordinaria.

L’articolo 184 aggiunge il punto che interessa davvero chi compra o vende casa: se un coniuge compie un atto senza il consenso necessario e l’altro non lo convalida, l’atto che riguarda immobili è annullabile. L’azione va proposta entro un anno dalla conoscenza dell’atto e comunque entro un anno dalla trascrizione, cioè dall’iscrizione dell’atto nei registri immobiliari. Se l’atto non è trascritto e il coniuge non ne ha saputo nulla prima dello scioglimento, il limite massimo resta l’anno dallo scioglimento stesso.

Gli errori che vedo più spesso sono sempre gli stessi:

- confondere l’intestazione catastale con la reale facoltà di disporre del bene;

- pensare che chi ha pagato possa firmare da solo;

- rimandare la verifica del regime matrimoniale fino all’ultimo minuto.

Quando questi dettagli saltano, il problema non è solo giuridico: diventa anche operativo, perché blocca il rogito o apre un contenzioso evitabile. Ed è proprio per questo che bisogna guardare anche a debiti, scioglimento del regime e rischi verso i terzi.

Debiti, separazione e scioglimento del regime

La comunione non è un muro contro i creditori, ma nemmeno una porta sempre aperta. I debiti contratti prima del matrimonio non aggrediscono i beni comuni; quelli successivi possono avere effetti diversi a seconda del tipo di atto e della presenza o meno del consenso richiesto.

Il Ministero della giustizia segnala che, se i beni comuni non bastano a soddisfare i debiti sorti dopo il matrimonio per atti eccedenti l’ordinaria amministrazione compiuti senza il necessario consenso, i creditori possono agire in via sussidiaria sui beni personali di ciascun coniuge nella misura della metà del credito. È un passaggio che molti sottovalutano, ma cambia molto la valutazione del rischio patrimoniale.

Il regime si scioglie in più casi: separazione personale, divorzio, annullamento, mutamento convenzionale, separazione giudiziale dei beni, fallimento, assenza o morte presunta. Nella separazione personale, la regola oggi si aggancia al momento in cui il presidente del tribunale autorizza i coniugi a vivere separati, oppure al verbale di separazione consensuale omologato. Da quel momento in poi, la gestione cambia e, quando si arriva alla divisione, l’attivo e il passivo vengono ripartiti in parti uguali.

Se invece vuoi prevenire problemi prima che nascano, la strada è scegliere o cambiare regime con ordine, non a cose già fatte.

Le verifiche che faccio prima di arrivare al notaio

Prima di un rogito io controllo sempre quattro cose: regime matrimoniale, provenienza delle somme, presenza di dichiarazioni espresse nel titolo e necessità del consenso dell’altro coniuge. Sembra una sequenza ovvia, ma è qui che si evita la maggior parte delle correzioni dell’ultimo minuto.

- Verifico se il bene nasce da acquisto oneroso, donazione, successione o bene personale preesistente.

- Se si vuole l’esclusione dal regime comune, mi assicuro che risulti nell’atto in modo coerente.

- Se l’immobile è comune, pretendo che firmino entrambi o che ci sia il corretto titolo di rappresentanza.

- Se l’obiettivo è avere più autonomia patrimoniale, valuto la separazione dei beni prima di comprare.

Il cambio di regime richiede un atto pubblico notarile con due testimoni e l’annotazione a margine dell’atto di matrimonio; non è qualcosa che si sistema con una scrittura privata o con un accordo informale. Il Consiglio Nazionale del Notariato insiste proprio su questo punto, perché la forma qui non è un dettaglio ma la condizione che rende valido il passaggio.

Se devo ridurre tutto a una regola semplice, direi che nella pratica immobiliare non conta solo chi paga, ma soprattutto come è costruito il titolo. Quando questi due livelli coincidono, la gestione è lineare; quando divergono, quasi sempre nasce un problema di proprietà, firma o opposizione futura.