Le tutele che contano davvero prima di firmare

- Verifica che il locale sia compatibile con l’attività che vuoi aprire, non solo “bello” o in buona posizione.

- Controlla durata, canone, aggiornamenti, spese accessorie e regole di recesso: sono le clausole che pesano di più nel tempo.

- Chiedi un deposito cauzionale proporzionato e garanzie scritte, senza accettare richieste vaghe o illimitate.

- Prima della firma pretendi documenti, foto e un verbale di consegna dettagliato: ti servono anche alla fine del rapporto.

- Se il negozio ha contatto diretto con il pubblico, informati su prelazione e indennità di avviamento.

- La registrazione del contratto entro i termini corretti non è un dettaglio burocratico, ma una tutela vera.

Le prime verifiche prima di impegnarti sul locale

Io partirei sempre da un punto semplice: il negozio deve essere giuridicamente e tecnicamente utilizzabile per la tua attività, non solo disponibile a livello commerciale. Prima di parlare di prezzo, verifica chi è il proprietario, se il locale ha una destinazione d’uso coerente, se ci sono vincoli condominiali o urbanistici e se l’immobile presenta difformità evidenti rispetto alla planimetria.

Nel concreto, chiedi almeno questi elementi: visura catastale, planimetria aggiornata, titolo di proprietà o delega dell’intermediario, stato degli impianti, eventuale certificato di agibilità e regolamento condominiale se il locale è in un edificio con altre unità. Se vuoi aprire un’attività con insegna, dehors, carichi e scarichi frequenti o orari particolari, controlla subito che il contesto lo consenta. È qui che si evitano i problemi più fastidiosi: il locale perfetto sulla carta ma inutilizzabile nella pratica.

Un errore classico è confondere il contratto di locazione con le autorizzazioni per l’attività. Sono piani diversi: il contratto ti dà il possesso del locale, ma non sostituisce eventuali permessi amministrativi o verifiche tecniche. Prima di parlare di soldi, però, conviene capire quali clausole cambiano davvero il rischio del contratto.

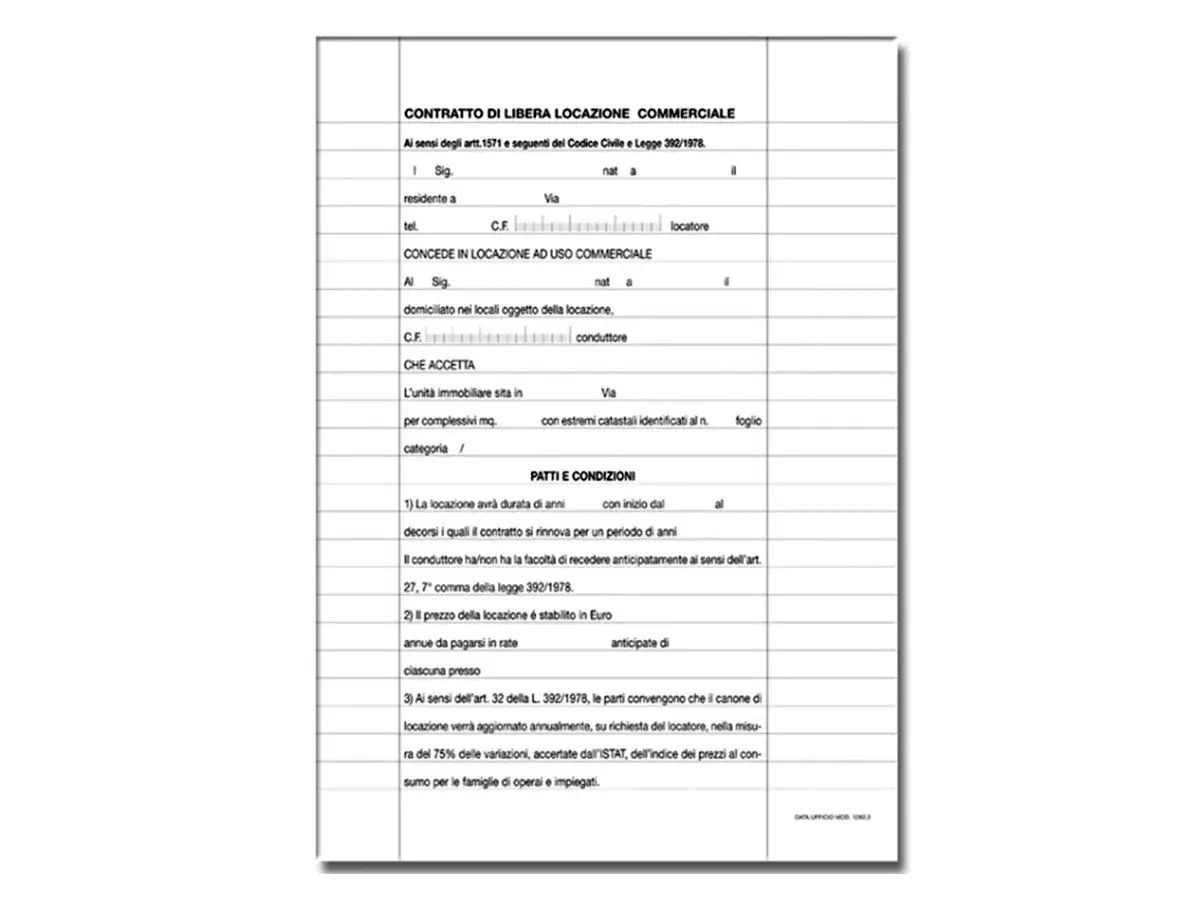

Le clausole economiche che vanno lette una per una

Il canone è solo il primo numero da guardare. La vera tutela nasce da come sono scritte le clausole su aggiornamenti, spese, manutenzioni e risoluzione. Nelle locazioni commerciali italiane la disciplina di riferimento prevede, in via ordinaria, una durata di 6 anni rinnovabili per altri 6; per alcune attività particolari la durata cambia, quindi la prima cosa da fare è verificare che il tipo di contratto sia corretto.

Io controllo sempre anche la registrazione: L’Agenzia delle Entrate indica che il contratto va registrato entro 30 giorni dalla stipula o dalla decorrenza, se anteriore. È una scadenza che molti sottovalutano, ma senza registrazione il rischio giuridico sale subito di livello.

| Clausola | Cosa controllare | Perché conta |

|---|---|---|

| Canone | Importo iniziale, scadenze di pagamento, eventuali penali per ritardo | Evita aumenti improvvisi o contestazioni sui versamenti |

| Aggiornamento del canone | Se è previsto, con quale indice e con quale formula | Ti fa capire quanto può crescere il costo nel tempo |

| Spese accessorie | Condominio, pulizie, utenze, manutenzione ordinaria, oneri extra | Le spese “piccole” spesso pesano più del canone stesso |

| Opere e migliorie | Chi paga gli interventi, chi autorizza i lavori, cosa resta al termine | Protegge il budget di allestimento e il valore delle migliorie |

| Recesso | Preavviso, gravi motivi, eventuali condizioni aggiuntive | Ti lascia una via d’uscita se il progetto non funziona |

| Sublocazione e cessione | Se sono ammesse e con quali limiti | Serve se in futuro vuoi trasferire o riorganizzare l’attività |

Qui il punto non è cercare una clausola “perfetta”, ma evitare formule sbilanciate. Se una voce è scritta in modo vago, io la considero un costo potenziale. Se il canone è il primo numero che guardi, le garanzie sono quelle che stabiliscono quanto stai davvero esponendo il tuo capitale.

Deposito cauzionale e garanzie non devono sbilanciare il contratto

Nel commercio, il deposito cauzionale serve a coprire eventuali inadempimenti, ma non dovrebbe diventare un muro d’ingresso. La soglia di riferimento della disciplina sulle locazioni urbane è tre mensilità del canone; oltre quel livello, la richiesta va valutata con molta prudenza. Inoltre il deposito produce interessi legali che spettano al conduttore.Oltre al deposito, il locatore può chiedere altre garanzie. Qui conviene distinguere bene, perché non tutte hanno lo stesso impatto sulla tua liquidità.

| Garanzia | Vantaggio | Limite da valutare |

|---|---|---|

| Deposito cauzionale | È semplice, immediato e spesso sufficiente per contratti standard | Ti immobilizza liquidità per tutta la durata del rapporto |

| Fideiussione bancaria | Dà al locatore una tutela forte senza bloccare tutto il capitale | Può avere costi bancari e condizioni rigide di escussione |

| Fideiussione assicurativa | Spesso è più accessibile sul piano operativo | Va letta con attenzione: contano durata, massimale e clausole di rinnovo |

Controlli tecnici e documenti da pretendere prima della firma

È qui che si evitano molte cause future. Il locale deve essere consegnato in condizioni coerenti con quanto promesso, e ogni difformità va messa nero su bianco prima di entrare, non dopo. In particolare, io chiedo sempre un verbale di consegna con stato dei locali, lettura dei contatori, fotografie datate e note sulle eventuali criticità.

- Planimetria aggiornata e coerente con lo stato reale del locale.

- Verifica della destinazione d’uso e della categoria catastale compatibile con l’attività.

- Indicazione scritta di chi sostiene i costi di eventuali lavori iniziali.

- Elenco delle dotazioni presenti: impianti, climatizzazione, vetrine, serrande, insegne.

- Regole condominiali su accessi, orari, carico e scarico, rumori e utilizzo spazi comuni.

- Eventuale APE, se dovuto nel caso concreto.

Se devi investire in arredi, impianti o ristrutturazioni, chiedi che il contratto dica con precisione cosa resta al proprietario e cosa puoi rimuovere alla fine. È una voce che sembra secondaria, ma diventa cruciale quando chiudi l’attività o cambi sede. A quel punto entrano in gioco le tutele più tipiche delle locazioni commerciali: prelazione, avviamento e uscita anticipata.

Prelazione, avviamento e uscita anticipata non sono dettagli

Nelle locazioni commerciali il conduttore può avere tutele importanti, ma non automatiche in ogni situazione. Se il negozio ha contatto diretto con il pubblico, in caso di vendita dell’immobile possono entrare in gioco prelazione e, in certi casi, riscatto. Inoltre, alla cessazione del rapporto, in presenza dei presupposti previsti dalla legge, può spettare l’indennità per la perdita dell’avviamento commerciale: in pratica è una protezione del valore costruito dall’attività nel locale.

Il punto che molti trascurano è che queste tutele dipendono dal tipo di attività e dalle circostanze concrete. Un negozio aperto al pubblico non ha la stessa posizione di un ufficio, di un laboratorio interno o di un’attività senza accesso diretto della clientela. Per questo non basta sapere che “esistono dei diritti”: bisogna capire se si applicano davvero al tuo caso.

Se pensi di avere bisogno di flessibilità, il contratto dovrebbe parlare chiaramente anche di recesso e trasferimento dell’attività. La legge consente al conduttore di recedere per gravi motivi con preavviso di 6 mesi, ma nella pratica conviene definire bene anche eventuale cessione del contratto o sublocazione, così non resti bloccato in uno scenario che cambia. Proprio qui si nascondono gli errori più costosi.

Gli errori che trasformano un buon affitto in un problema

Quando seguo una trattativa, vedo ripetersi sempre gli stessi sbagli. Sono errori banali solo in apparenza, perché spesso si pagano dopo mesi, quando il rapporto è già iniziato e la leva contrattuale è più debole.

- Firmare sulla base di promesse verbali su lavori, tempi di consegna o sconti iniziali.

- Accettare un locale senza verbale fotografico o senza lettura dei contatori.

- Non distinguere tra manutenzione ordinaria e straordinaria, lasciando tutto in zona grigia.

- Ignorare il costo complessivo, cioè canone più spese accessorie più garanzie più lavori iniziali.

- Non verificare se il contratto consente davvero l’attività che vuoi svolgere.

- Sottovalutare le clausole su recesso, rinnovo e restituzione del locale.

- Versare un deposito troppo alto senza limiti precisi di restituzione e di utilizzo.

Il mio consiglio pratico è semplice: ogni voce non chiarita prima della firma va considerata un rischio, non una curiosità da sistemare più avanti. Se vuoi ridurre al minimo le aree grigie, chiudo con una sequenza concreta da seguire prima di prendere le chiavi.

La checklist che uso per chiudere una trattativa senza zone grigie

Se dovessi sintetizzare tutto in una procedura operativa, la farei così:

- Verifica identità del proprietario e titolarità dell’immobile.

- Controlla destinazione d’uso, planimetria e coerenza con l’attività.

- Leggi canone, aggiornamenti, spese e manutenzioni con attenzione ai numeri.

- Limita deposito e garanzie a importi ragionevoli e con scadenze chiare.

- Fai un verbale di consegna dettagliato con foto e letture contatori.

- Chiedi che ogni promessa sui lavori o sulle agevolazioni sia scritta nel contratto.

- Valuta in anticipo se prelazione, avviamento e recesso incidono davvero sul tuo progetto.

Quando il contratto lascia anche solo una zona grigia, io la tratto come un costo potenziale, non come un dettaglio da rimandare. Sapere davvero come tutelarsi per affittare un negozio vuol dire arrivare alla firma con documenti, clausole e numeri già allineati: è lì che si evitano le sorprese, non quando il problema è già nato.